Przemysł ma pomysł, czyli kto uratuje rynek muzyczny

Jak co roku odnotowuję zmiany w przemyśle fonograficznym. Opublikowany dziś o 14.00 raport IFPI* za rok 2017 nie pozostawia wątpliwości: to żyje! Choć nie ryzykowałbym jeszcze określenia „ma się dobrze”. Otóż rynek muzyczny zanotował po raz kolejny rosnące wpływy – to świeża tendencja, trwająca od kilku lat (po wieloletnich spadkach). Tym razem wzrost wpływów wyniósł 8,1 proc., co jest najlepszym rezultatem od – ho, ho! – 1990 roku. Ogólnie firmy płytowe zainkasowały w roku 2017 17,3 mld dol. To więcej niż przed rokiem, ale ciągle daleko od wyników z lat 90. Co dalej?

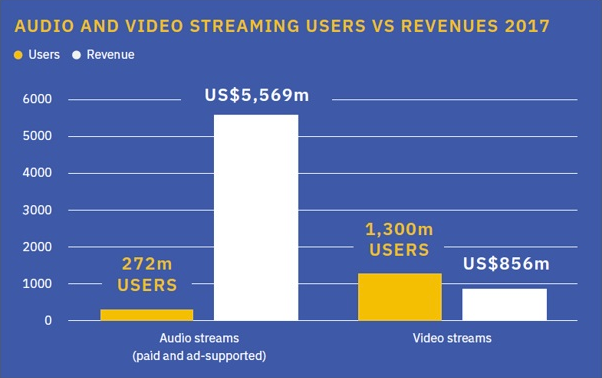

Oczywiście głównym pragnieniem IFPI i skupionych w tej organizacji firm płytowych jest likwidacja value gap – ci, którzy czytali mój zeszłoroczny wpis, wiedzą, że pod tym magicznym terminem ukrywa się góra pieniędzy, które przemysł i promowani przez niego wykonawcy mogliby zarobić, gdyby darmowy streaming na YouTube zamienił się w jakiś rodzaj poważniejszego uczestnictwa w zyskach reklamowych albo wręcz w model abonamentowy (poniżej tabelka pokazująca, że sposób liczba użytkowników platform typu Spotify w widoczny przekłada się na wpływy, a liczba użytkowników platform typu YouTube – już nie za bardzo). Pisałem o tym zjawisku również w papierowej „Polityce” – jako o rozdźwięku wartości.

Ale to nie wszystko. Raport przynosi jak zwykle parę innych bardzo interesujących spostrzeżeń. Otóż polityka całej naprzód na sprzedaż cyfrową (ta rośnie ciągle w największym tempie: +19,1 proc. w ubiegłym roku) skutkuje tym, że krajem, w którym wartość sprzedaży spada, okazuje się nagle Japonia, do niedawna opoka przemysłu muzycznego. Wszystko dlatego, że Japończycy trochę rzadziej kupowali nośniki fizyczne, do których są od lat ogromnie przywiązani, a jeszcze nie zdążyli się oswoić ze streamingiem.

Z kolei największą nadzieją są kraje, w których kilkanaście lat temu IFPI nawet nie liczyła na duże zyski. Wszystko zmieniła dostępność abonamentowego streamingu, który jest w tej chwili w zasięgu połowy ludzkości, jak przypomniał Stu Bergen z Warnera. Na dzisiejszej konferencji prasowej jego koledzy z pozostałych majorsów mówili o potencjalnych nowych formach sprzedaży (od virtual reality po nowy niesprecyzowany nośnik fizyczny dla fanów), a najciekawiej rzecz podsumował Adam Granite z Universal Music, kreśląc wizję świata post-Despacito: najpierw podbój Ameryki Południowej, a teraz Azji i Afryki. – Te części świata nigdy nie były faktycznie częścią naszego przemysłu, w tej chwili jest na to szansa – mówił Granite. (poniżej najlepiej sprzedające się globalnie single i longplaye wg raportu IFPI)

Zaskakujące jest na przykład to, że Chiny – dawny światowy pirat i wróg publiczny numer 1 przemysłu płytowego – są dziś dziesiątym co do wielkości rynkiem muzycznym i stale rosną. Indie zdaniem Granite’a, który przyglądał się miejscowym inicjatywom sprzedaży smartfonów za 50 dol., są dziś na miejscu 19., ale powinny za chwilę wejść do pierwszej dziesiątki. Ten trend, by zamiast koncentrować się na starych rynkach poszerzać sprzedaż, ma uzasadnienie w liczbach. Rekordowy 17,7-proc. wzrost w 2017 roku notuje Ameryka Łacińska. To właśnie ciągnie globalną sprzedaż w górę. Przy tym wszystkim wpływy ze sprzedaży kopii cyfrowych płyt i nośników fizycznych spadają (odpowiednio o 20,5 proc. i 5,4 proc., przy nośnikach fizycznych dalej zmniejsza się dystans między CD a winylem). Nie ma więc zajęcia dla piratów, zaczyna się eldorado streamingowe. Tylko właśnie: czy rzeczywiście eldorado?

Jakkolwiek ciekawa jest perspektywa przemysłu płytowego w wersji bardziej multikulti i nastroje są szampańskie (Potrafimy się adaptować do warunków zmieniającego się rynku, udowodniliśmy to – mówił nie bez racji Dennis Kooker z Sony na konferencji), to jednak nigdy dotąd fonografia nie była tak bardzo czymś innym niż tylko fonografią, tzn. nie czerpała takiej części wpływów z dystrybucji cyfrowej. A jeśli dystrybucję fizycznych płyt miała pod własną kontrolą, to cyfrową oddaje w ręce kilku wielkich platform, które – jak pokazują ostatnie lata – nie mają jeszcze stabilnych zysków. Ani rozdawanie smartfonów za półdarmo, ani subskrypcji streamingowych w gratisie może nie pomóc, bo – jak wiemy – świat kocha bańki ekonomiczne, ale wcześniej czy później mają one w zwyczaju pękać. I zatapiać nie tych, którzy je wywołali (w tym wypadku udziałowców wielkich platform), tylko mniejszych klientów (w tym wypadku firmy płytowe). Moje pytanie o czarny scenariusz, czyli sytuację, w której jedna lub więcej platform streamingowych upadnie – i co wtedy? – nie zmieściło się w wyznaczonym czasie konferencji. Ale i tak nie sądzę, bym dostał na nie konkretną odpowiedź. Liczymy na Afrykę i Azję. Europa Wschodnia, ani w szczególności Polska, nie były tematem tego raportu. Ani żadne Sławomiry, ani nawet Taconafidy nie mają dziś realnego wpływu na to, co się globalnie dzieje. W roku 2017 Stary Kontynent rósł w tej dziedzinie najwolniej, w tempie 4,3 proc. Oddajemy pałeczkę słuchaczom z Południa i ze Wschodu, co może zmienić już nie tylko szeroko dyskutowaną ekonomię, ale podstawowy temat tej całej rozmowy, czyli samą muzykę.

Pełną, darmową wersję IFPI Global Music Report 2018 w języku angielskim znajdziecie tutaj.

*International Federation of the Phonographic Industry

Komentarze

Normalne to chyba nie jest, że słyszymy, ale nie widzimy na żywo artysty.

Koncerty na żywo, koncerty, jak to drzewiej przed wiekami bywało und alles wird gut 🙂

„przy nośnikach fizycznych dalej zmniejsza się dystans między CD a winylem” – dobre 🙂