Lecimy na pełnym streamingu

Na pandemii stracili może muzycy, ale skorzystał przemysł nagraniowy. Tyle wynika z przedstawionego dziś dorocznego raportu IFPI* Global Music Report. Mimo zamrożenia wielu dziedzin życia wpływy przemysłu nagraniowego dalej rosły, osiągając w roku 2020 wartość 21,6 mld dol. – to już coraz bliżej wyrównania wyników z początku XXI wieku. Jeszcze mocniej urósł udział streamingu w całej tej sprzedaży – odpowiada on za 62,1 proc. powyższej wartości. Wyniki nastrajały optymizmem uczestników organizowanej co roku konferencji prasowej. Ale wraca stałe pytanie: czy to, co dobre dla przemysłu i zarządzającej nim kadry kierowniczej, jest zawsze dobre dla stojącego na końcach tego łańcucha człowieka: artysty lub słuchacza? Tu odpowiedź nie jest taka oczywista.

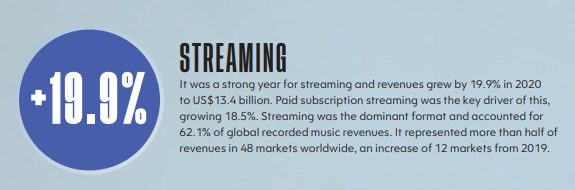

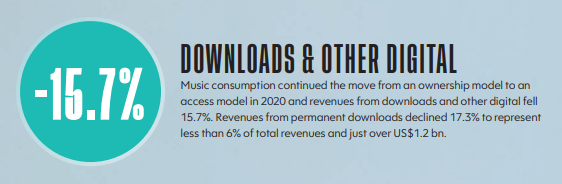

Dane dotyczące streamingu to zasadniczo najbardziej krzepiące ze wszystkich, które dziś poznaliśmy. Choć też może słodko-kwaśne, jeśli spojrzymy na informacje o tym, że subskrybentów platform streamingowych przybywa szybciej (ponad 30 proc.) niż wpływów (tu wzrost na poziomie 18,5 proc.). Nie jest tak różowo w innych sektorach rynku. Lecą w dół wpływy z „innych form sprzedaży cyfrowej”, czyli przede wszystkim ze sprzedaży plików – rezygnacja z niej to decyzja, którą za wydawców podjęli wielcy dystrybutorzy, w szczególności Google, porzucając w zeszłym roku swój sklep z muzyką Google Play Music (pisałem o tym szerzej kilka miesięcy temu), bo streaming i opłaty abonamentowe to dla firmy atrakcyjniejsza forma zarabiania na muzyce. A sprzedaż plików była tą formą cyfrowego handlu, z którego wyższe sumy trafiały do kieszeni artystów. W tej chwili ciągle jeszcze służy za wsparcie ich budżetów dzięki takim serwisom jak Bandcamp czy Amazon, gdzie pliki kupić można.

Ze względu na sytuację pandemiczną spadły, rzecz jasna, wpływy z tytułu publicznych odtworzeń (-10,1 proc. wg raportu IFPI) i synchronizacji, czyli wykorzystania muzyki w filmie, TV i reklamach (-9,4 proc) – a to dwie bardzo atrakcyjne formy zarabiania pieniędzy, także dla mniej popularnych twórców. Danych z zamrożenia rynku koncertowego – strategicznego dla finansów samych artystów, którzy albumy skłonni byli traktować jako promocję występów (inaczej niż w przeszłości) – nie uwzględniono w tym raporcie.

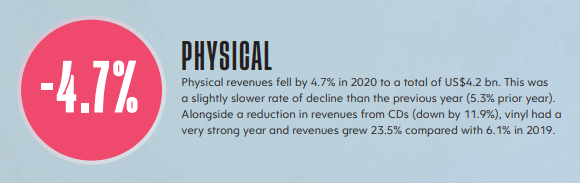

Do tego oczywiście maleją, choć w nieco wolniejszym niż ostatnio tempie, wpływy ze sprzedaży fizycznej. Co istotne, najbardziej nieporęczny (no i niestety mało ekologiczny, choć pewnie najbardziej romantyczny) z fizycznych formatów, czyli winyl, radzi sobie na tle innych rewelacyjnie – notuje wzrost o 23,5 proc. rok do roku. Na miejscu sklepów, jeśli zamierzają wznawiać działalność w roku 2021 (mnie boli np. niedawny upadek wspaniałej paryskiej sieci Gibert Jeune w Dzielnicy Łacińskiej), inwestowałbym więc w większe półki.

Żeby tak rozwinąć zdanie z pierwszego akapitu: na pandemii straciła WIĘKSZOŚĆ artystów. Niektórzy radzili sobie doskonale – streaming działa trochę jak piramida: zaprasza do udziału wszystkich, wszystkim daje szanse, ale na dostatnie życie pozwala już tylko drobnemu odsetkowi artystów decydujących się na udział w tym wyścigu. A wielkie zyski zapewnia bardzo nielicznej grupie. Jako całość sprawdza się doskonale w ekonomii skali, więc dla przemysłu jako takiego jest dobrym rozwiązaniem, ale twórcom oferuje zasady jeszcze bardziej morderczej konkurencji. Spotify umieszcza w swojej bazie 60 tys. nowych utworów dziennie – przypominała na konferencji szefowa IFPI Frances Moore. I ta konkurencja to już nie jest w żadnym razie dobra wiadomość. A przynajmniej nie dla wszystkich.

Ma jednak to zjawisko jedną dobrą stronę: daje faktycznie większe szanse na poznawanie muzyki z całego świata. Najważniejsze i najbardziej rozwojowe kierunki to wg raportu Afryka (artystycznie) i (biznesowo) Azja i Ameryka Łacińska. Po raz pierwszy w takiej reprezentacji na anglocentrycznej zwykle konferencji IFPI pojawili się regionalni szefowie filii dużych koncernów z Afryki i Azji. Jak już wiemy z innych dziedzin życia – sytuacja spotkań online oddala od najbliższych, ale paradoksalnie zbliża często do najdalszych. Simon Robson, szef Warner Music Group, zauważył nawet, że jakość lokalnej muzyki ogromnie się poprawiła. Co oznaczać może też upodobnienie się wykorzystywanych środków do tego, co dzieje się na Zachodzie.

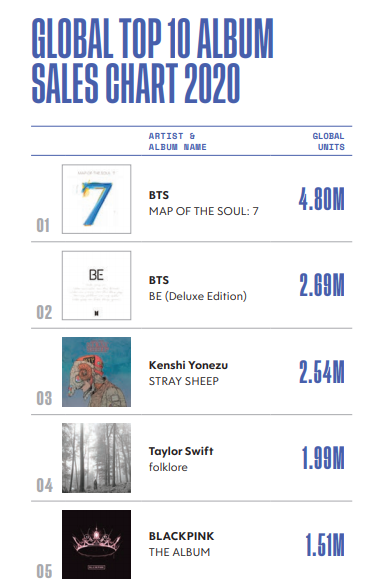

IFPI chwali się uszczelnianiem prawa autorskiego w Chinach, które już w tej chwili są siódmym co do wielkości rynkiem muzycznym na świecie. Przegrywają z szóstą (od kilku lat) Koreą Południową. I z wielką piątką: USA, Japonia, Wielka Brytania, Niemcy, Francja. I Korea, i Chiny wkrótce powędrują na górę tabeli, co do tego nie ma wątpliwości. W każdym razie na globalnej liście najlepiej sprzedających się albumów po raz kolejny dominuje BTS, czego dowód w tabelce poniżej.

Nowe cyfrowe tendencje, choćby te dotyczące koncertów online czy w grach wideo, pojawiły się już przed pandemią. Sytuacja z ostatniego roku tylko je przyspieszyła – mówił Dennis Kooker, szef Sony Music Entertainment. – I będą nam towarzyszyć w przyszłości. Spora część prezentacji Global Music Report poświęcona była tej nowej perspektywie. Konwergencji mediów – włącznie z systemami takimi jak Fortnite, Roblox czy serwis TikTok. Musimy teraz jeszcze szybciej reagować na trendy – zauważyła Jessica Keeley-Carter, odpowiadająca za marketing cyfrowy w Warner Music. Ale rozmawiano też o nowej roli wydawcy, który musiał przez ostatni rok utwierdzać artystów w przeświadczeniu, że w ogóle są potrzebni. Poza marketingowcem przyda się w firmie płytowej psycholog.

Wybiegnijmy na koniec nieco dalej w przyszłość, o co nietrudno, bo tendencje z ostatnich dziesięciu lat są jasne. Udało się opanować sytuację związaną z piractwem, pieniądze płyną coraz bardziej wartkim strumieniem. Ale ich rozdzielnią są duże serwisy streamingowe, które prowadzą ciągle nie dość jasną politykę informacyjną (Spotify ostatnio otworzył osobny serwis, by ją poprawić i przedstawiać klarowniej rozliczenia z artystami). Całe centrum zarządzania rynkiem muzycznym powoli przenosi się do Doliny Krzemowej i firm z sektora cyfrowego. IFPI, czyli Universal, Warner, Sony i setki lokalnych labeli, mogą się za jakiś czas okazać w starciu z gigantami technologicznymi małymi agencjami impresaryjno-wydawniczymi. A doroczne wyniki raportu o przemyśle muzycznym prezentować może za kilka lat koalicja Apple Music, YouTube Music, Amazona, Spotify i Tidala. – Rozumiem to zaniepokojenie, ale mnie uspokaja zachowanie rynków azjatyckich – mówił Simon Robson. – Mają bardzo zdrowe podejście do rynku fizycznego.

Miło słyszeć, że rynek fizyczny jednak jest ważny. Poza tym – jak odpowiadali inni uczestnicy konferencji (pytanie zadałem) – na dystrybucji i sprzedaży nie kończy się rola labeli, pomagają wykreować artystów i służą im pomocą w rozwoju kariery.

Niepokój pozostaje. Że wielkie koncerny płytowe zauważyłyby taką mroczną perspektywę rysującą się na horyzoncie? Cóż, nieźle pamiętam czasy, kiedy na forum IFPI pojawiały się głosy o nielegalności formatu mp3 i innych plików cyfrowych, a płyty CD zabezpieczano przed zgrywaniem muzyki do komputera. Gdyby nie mało perspektywiczne zachowanie przemysłu nagraniowego wtedy, kto inny były dziś organizatorem cyfrowej dystrybucji. Rynek muzyczny leci dziś więc na pełnym streamingu, ale nie do końca panuje nad kierunkiem.

*International Federation of the Phonographic Industry – Międzynarodowa Federacja Przemysłu Fonograficznego. Global Music Report 2021 w całości do przejrzenia tutaj.